Сімейним бюджетом називається сукупність доходів і витрат будь-якої сім’ї, дотримання їх балансу. Він базується на трьох китах: облік, контроль і планування. Спробуємо розібратися: як правильно вести сімейний бюджет, управляти доходами і витратами.

Чому важливо враховувати доходи і витрати

Багато сімей рано чи пізно зустрічаються з ситуацією, коли грошей не вистачає до зарплати, і куди вони поділися – невідомо. Задумайтеся про ведення сімейного бюджету. Це Вам дозволить:

- контролювати всі витрати.

- завжди мати кошти на непередбачені витрати.

- позбутися боргів і кредитів.

- економити сімейний бюджет, не завдаючи істотного збитку звичному способу життя.

- здійснити свою мрію.

Найперший і найважливіший етап – постановка мети. Дайте відповідь на питання: навіщо ви вирішили рахувати витрати і доходи, що хочете отримати в результаті? Якщо у Вас не буде конкретної мети, то ведення сімейного бюджету ви закінчите максимум через пару місяців.

Після визначення мети починайте відстежувати витрати сім’ї.

На першому етапі рекомендується створити каркас сімейного бюджету витрат не вдаючись у дрібні подробиці. Згідно з науковими дослідженнями, людина може тримати в своєму полі контролю не більше семи предметів (плюс-мінус ще один або два в залежності від індивідуальних здібностей). Тому необхідно обмежити статті витрат пунктами, в які ви будете заносити поточні місячні витрати.

Можна повісити листок паперу під магніт на холодильнику, завести таблицю на домашньому комп’ютері або файл інтернет-ресурсу, доступний для всіх членів сім’ї. Головне, щоб кожен витраючи гроші, вносив витрати в одну зі статей бюджету.

Як скласти сімейний бюджет

Куди діваються гроші? – Як тільки у вас буде чітка відповідь на це питання, можете сміливо переходити до наступного етапу планування сімейного бюджету.

Записуємо всі доходи і розподіляємо їх за видатковими статтями. Контролюємо витрати, не допускаємо непотрібних витрат.

З плануванням дохідної частини зазвичай не виникає складнощів. Необхідно врахувати всі джерела доходів:

- заробітня плата,

- дохід від здачі житла,

- пенсія, допомога та інші соціальні виплати,

- різні види тимчасового заробітку.

Якщо заробітна плата не є фіксованою, то варто взяти середнє значення.

З видатковою частиною справа дещо складніша. Ви вже місяць, а може й більше фіксували свої витрати. Тепер їх необхідно систематизувати:

Недоторканий запас

Відразу після отримання заробітної плати чи іншого доходу відкладайте 20% на «чорний» день. Цю частину бюджету витрачайте лише в разі якогось форс-мажору: хвороба, поломка необхідної побутової техніки або меблів і т. п.

Обов’язкові витрати

Комунальні платежі, абонентська плата за телекомунікаційні послуги, плата за харчування, погашення кредитів. Їх частка в сімейному бюджеті повинна становити в ідеалі 50%.

Всі інші витрати: відпочинок, розваги, одяг, господарство і т. д.

Не відразу вийде таке співвідношення, перший час будуть деякі перекоси. Але обов’язково відкладайте на непередбачені витрати, нехай не 20%, хоча б десять або навіть п’ять. Пам’ятайте! це ваша «подушка безпеки».

Особливо уважно аналізуйте витрати на харчування, зазвичай там ховаються найбільші і непотрібні витрати. Ні в якому разі не ходіть в магазин з почуттям голоду. Завжди беріть з собою список планованих покупок і не відступайте від нього.

Аналізуйте свої витрати, шукайте без чого можна обійтися. Наприклад, одну зупинку можна не їхати на громадському транспорті, а пройти пішки. Також можна відмовитися від щоденних походів у кафе після роботи.

Якщо, незважаючи навіть на найсуворіший режим економії сімейного бюджету, витрати перевищують доходи, варто задуматися про можливості додаткового заробітку.

Конфлікти під час відпочинку: що робити?

. .

. .

Способи ведення сімейного бюджету

Перший і найпростіший архаїчний спосіб – ведення бюджету в зошиті. Його рекомендують на перших етапах: в зошит заносимо всі статті витрат, туди ж складовими чеки на покупки. Але цей спосіб не зовсім зручний: щоб знайти якийсь запис іноді доводиться перелопатити кілька сторінок.

Другий спосіб – вести сімейний бюджет в програмі Excel. Спосіб більш наочний, ніж перший, з можливістю автоматизувати розрахунок.

Третій спосіб – ведення сімейного бюджету в спеціалізованих програмах для ведення сімейного бюджету. Вони бувають платні та безкоштовні. Існують онлайн-сервіси та інсталяційні програми, в основному платні, їх вартість коливається в межах 10-25 доларів США. Відрізняються функціональністю і інтерфейсом.

Незалежно від того яким способом ви будете вести сімейний бюджет – в зошиті або в спеціалізованій програмі, пам’ятайте, що все залежить тільки від вас, від вашого обліку, планування і контролю.

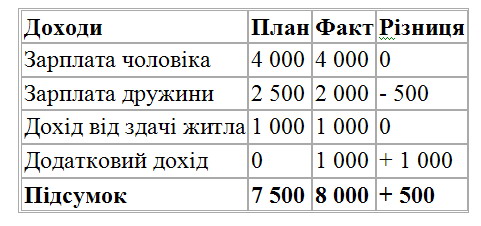

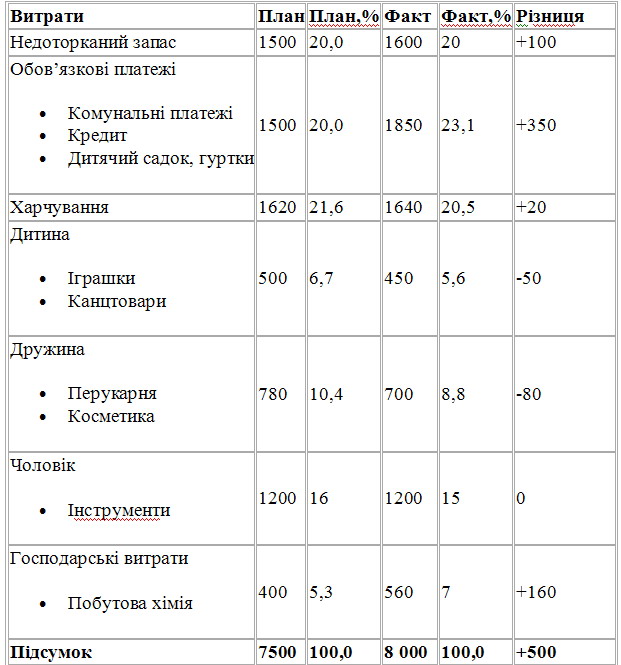

Приклад ведення сімейного бюджету на місяць

У наведеному нижче прикладі зведені таблиці доходів і витрат сім’ї з трьох осіб. Колонка «План» заповнюється з урахуванням попереднього місяця, «Факт» – переноситься із зошита з урахуванням зроблених витрат.

Обов’язково обчислюйте відсоткове співвідношення витрат, щоб виявити частка яких витрат найбільша і спробувати оптимізувати їх. Нижче наведено приклад ведення таблиці сімейного бюджету на місяць.

Таблиця для обліку доходів сімейного бюджету

Таблиця для обліку витрат сімейного бюджету

Вчіться керувати своїми фінансами, все у ваших руках, нехай ваші гроші працюють на вас.

. .

. .